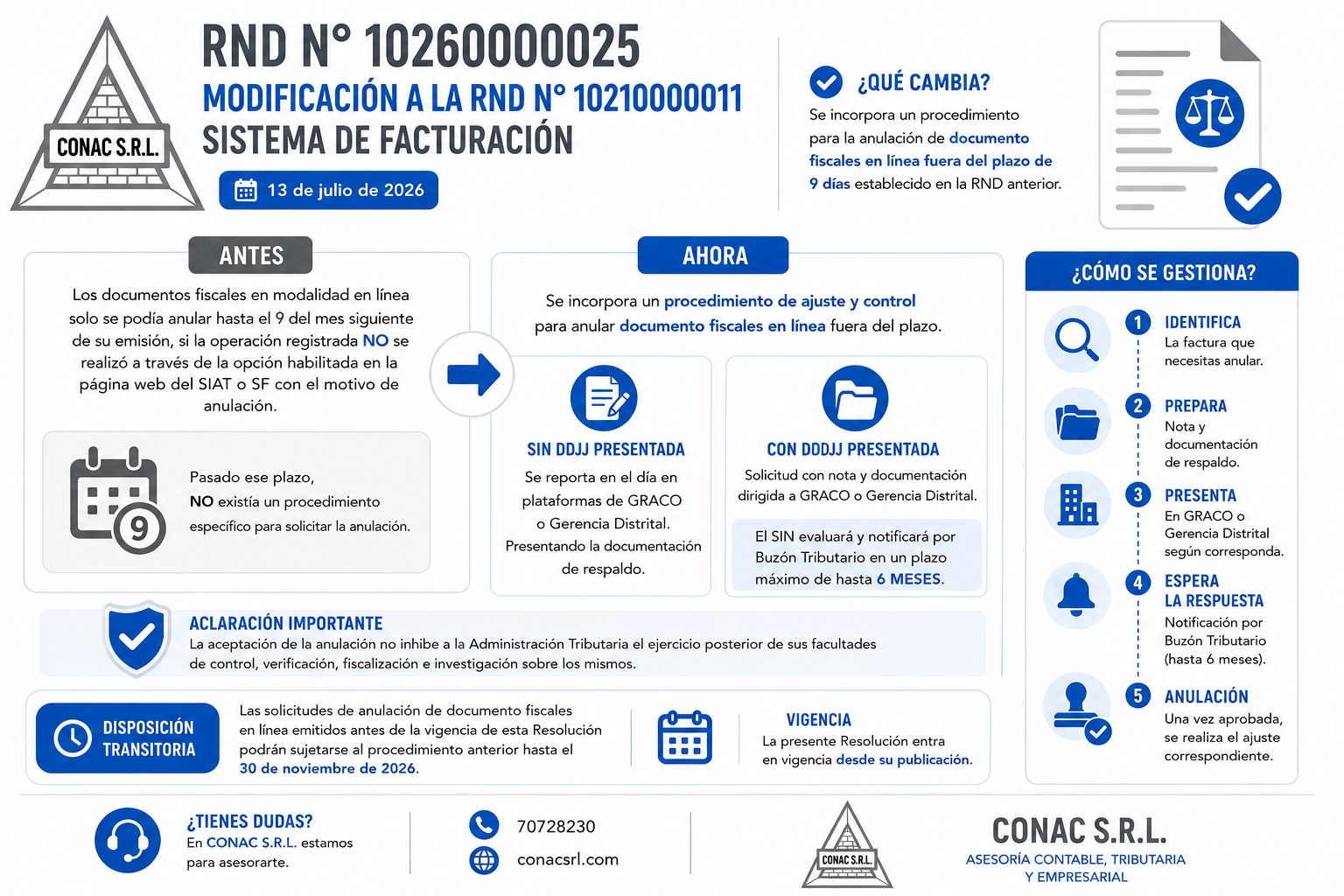

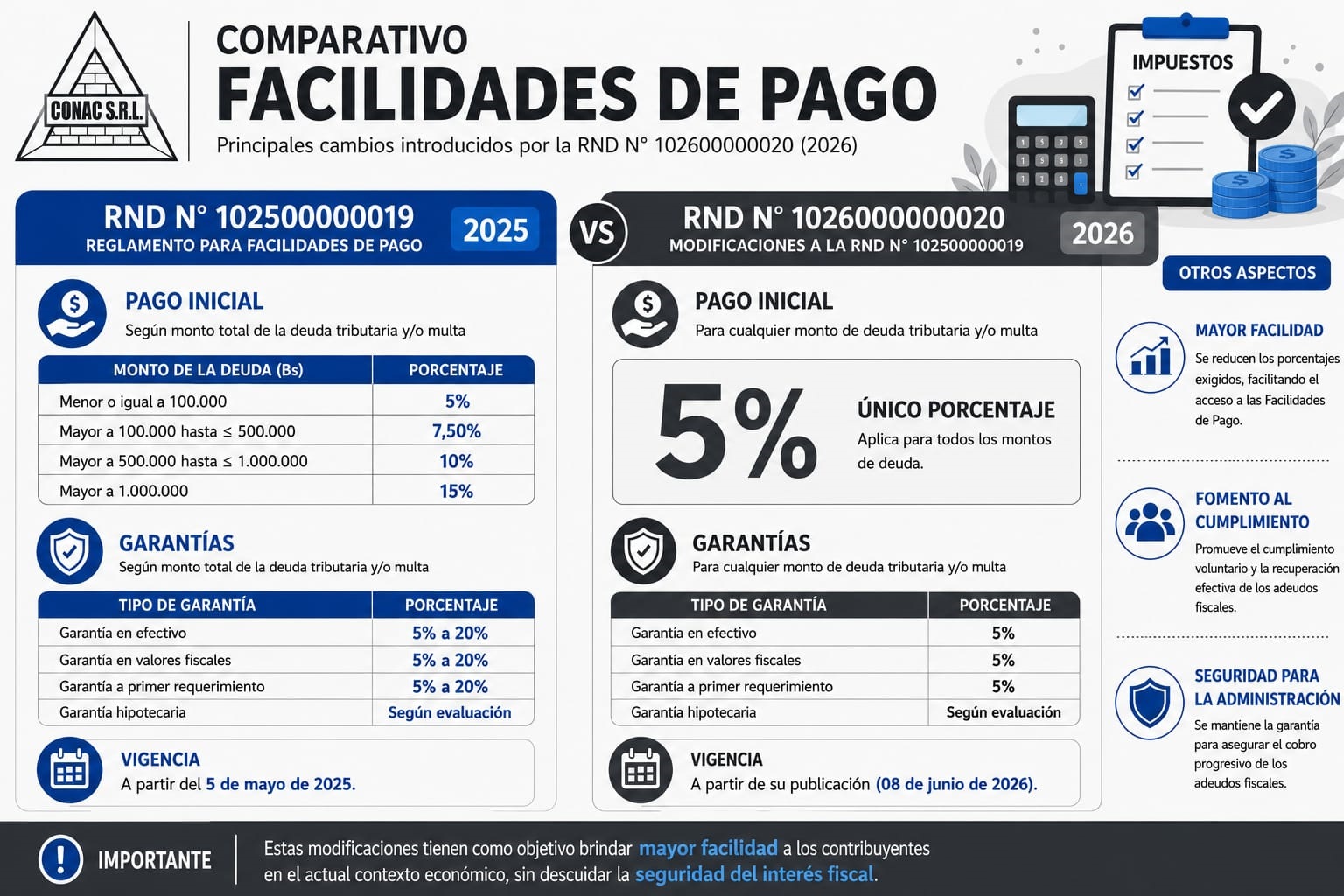

RND N.º 102600000025: El SIN incorpora un nuevo procedimiento para la anulación de Documentos Fiscales en Línea fuera de plazo

La Administración Tributaria continúa fortaleciendo el Sistema de Facturación en Línea mediante la emisión de la Resolución Normativa de Directorio (RND) N.º 102600000025, publicada el 13 de julio de 2026, que modifica la RND N.º 102100000011 e incorpora un procedimiento específico para solicitar la anulación de Documentos Fiscales en Línea cuando el plazo ordinario ya ha vencido.

Esta modificación responde a una problemática recurrente para muchos contribuyentes: la detección de errores de facturación una vez vencido el plazo permitido para efectuar la anulación directamente desde el Sistema de Facturación.

¿Qué ocurría antes?

Hasta la emisión de esta nueva Resolución, los Documentos Fiscales emitidos en modalidad en línea únicamente podían ser anulados hasta el día nueve (9) del mes siguiente a su emisión, siempre que la operación registrada no se hubiera realizado a través de la opción habilitada en la página web del SIAT o del Sistema de Facturación (SF) con el motivo de anulación correspondiente.

Cuando el error era detectado después de ese plazo, no existía un procedimiento administrativo que permitiera solicitar la anulación, aun cuando el documento hubiese sido emitido por un error evidente, como por ejemplo:

- Facturación duplicada.

- Errores operativos.

- Fallas del sistema.

- Emisión de una factura que no correspondía a una operación real.

Esta situación generaba contingencias tributarias y obligaba a mantener documentos fiscales válidos que no reflejaban la realidad económica de las operaciones.

¿Qué cambia con la RND N.º 102600000025?

La principal innovación consiste en la incorporación de un Procedimiento de Ajuste y Control para la anulación de Documentos Fiscales en modalidad en línea fuera del plazo ordinario.

Ahora, cuando un contribuyente detecte un error después del vencimiento del plazo de anulación, podrá presentar una solicitud formal para que la Administración Tributaria evalúe el caso y determine si corresponde autorizar la anulación del Documento Fiscal.

No obstante, la RND introduce una diferencia muy importante: el procedimiento varía dependiendo de si la Declaración Jurada (DDJJ) del período fiscal ya fue presentada o no.

Procedimiento 1: Cuando la DDJJ NO fue presentada

Este procedimiento aplica cuando el contribuyente detecta el error antes de presentar la Declaración Jurada correspondiente al período en el que fue emitido el Documento Fiscal. Al no existir todavía una obligación tributaria consolidada, la RND prevé un trámite más ágil y simplificado.

¿Cómo se realiza?

- El contribuyente presenta la solicitud de anulación en la Plataforma de Atención al Contribuyente de la Gerencia Distrital o GRACO correspondiente.

- El servidor público verifica el cumplimiento de los requisitos establecidos por la RND.

- Si la documentación es suficiente y cumple las condiciones exigidas, la atención puede efectuarse el mismo día, evitando un procedimiento administrativo más complejo.

Procedimiento 2: Cuando la DDJJ YA fue presentada

Cuando el error es identificado después de presentada la Declaración Jurada, el Documento Fiscal ya forma parte de la información tributaria declarada ante el SIN. Por ello, la RND establece un procedimiento con mayores controles administrativos y documentales.

¿Cómo se realiza?

En este supuesto, el contribuyente deberá presentar una solicitud formal dirigida a la Gerencia Distrital o GRACO, acompañando la documentación necesaria para demostrar que el Documento Fiscal fue emitido por error y que corresponde su anulación.

Entre la documentación de respaldo podrán incluirse, según el caso:

- Documentos Fiscales involucrados.

- Registros de Compras y Ventas.

- Reportes del Sistema de Facturación.

- Contratos.

- Órdenes de servicio.

- Comprobantes de pago.

- Correspondencia comercial.

- Cualquier otro documento que permita acreditar el error.

Posteriormente, la Administración Tributaria efectuará una evaluación técnica de toda la información presentada y verificará su consistencia con la Declaración Jurada y los registros tributarios del contribuyente. Concluido dicho análisis, emitirá la decisión administrativa correspondiente y notificará al contribuyente mediante los mecanismos previstos por la normativ

Comparativo de los procedimientos

| SIN DDJJ PRESENTADA | CON DDJJ PRESENTADA |

|---|---|

| Procedimiento simplificado. | Procedimiento administrativo formal. |

| Atención en Plataforma de Atención al Contribuyente. | Solicitud formal ante Gerencia Distrital o GRACO. |

| Atención ágil, pudiendo resolverse el mismo día si se cumplen los requisitos. | Requiere evaluación técnica y revisión documental. |

| Menor documentación de respaldo. | Mayor documentación para acreditar el error. |

| No existe información tributaria consolidada. | La DDJJ ya fue presentada y forma parte de la evaluación. |

| Corrección previa a la consolidación del período fiscal. | Puede implicar regularizaciones posteriores derivadas de la decisión del SIN. |

¿Cómo funciona el procedimiento?

De manera general, la RND establece las siguientes etapas:

1. Identificación del error

El contribuyente detecta que el Documento Fiscal fue emitido incorrectamente y que el plazo ordinario de anulación ya venció.

2. Presentación de la solicitud

Se presenta una nota dirigida a la Gerencia Distrital o GRACO, acompañada de toda la documentación de respaldo.

3. Evaluación por parte del SIN

La Administración Tributaria revisará la documentación y verificará si corresponde autorizar la anulación.

4. Notificación

La decisión será comunicada mediante Buzón Tributario, en un plazo maximo de 6 meses.

5. Ajuste del Documento Fiscal

Si la solicitud es aceptada, el SIN autorizará la anulación y se efectuarán las regularizaciones que correspondan.

¿Qué documentación puede respaldar la solicitud?

Cada caso será evaluado de manera individual; sin embargo, resulta recomendable adjuntar toda la documentación que permita demostrar objetivamente el error, entre ella:

- Copia del Documento Fiscal cuya anulación se solicita.

- Documento Fiscal correcto (cuando exista).

- Registro de Compras y Ventas.

- Reportes del Sistema de Facturación.

- Contratos, órdenes de servicio u otra documentación comercial.

- Cualquier otro documento que demuestre la inexistencia o duplicidad de la operación.

Mientras mayor sea el respaldo documental, mayores serán los elementos con los que contará la Administración Tributaria para emitir su decisión.

La anulación no impide futuras fiscalizaciones

Uno de los aspectos más importantes de la modificación es que la aceptación de una solicitud de anulación no limita las facultades de control del SIN.

Esto significa que, aun cuando la Administración Tributaria autorice la anulación del documento fiscal, podrá posteriormente realizar:

- Procesos de control.

- Verificaciones.

- Fiscalizaciones.

- Investigaciones tributarias relacionadas con la operación.

Por ello, resulta fundamental que toda solicitud esté debidamente respaldada con documentación suficiente que demuestre que la operación efectivamente no se realizó.

Disposición transitoria

La Resolución también incorpora una disposición transitoria de especial interés. Las solicitudes de anulación correspondientes a documentos fiscales emitidos antes de la entrada en vigencia de la RND N.º 102600000025 podrán acogerse a este nuevo procedimiento hasta el 30 de noviembre de 2026.

Esta medida brinda una oportunidad para que los contribuyentes regularicen situaciones pendientes relacionadas con facturas cuya anulación no pudo realizarse dentro del plazo originalmente previsto.

Beneficios de la nueva normativa

La incorporación de este procedimiento representa una mejora importante para los contribuyentes porque:

- Establece un mecanismo formal para corregir errores detectados fuera del plazo ordinario.

- Reduce contingencias tributarias derivadas de errores materiales.

- Fortalece la seguridad jurídica de las operaciones.

- Permite que la información tributaria refleje con mayor precisión la realidad económica.

- Promueve un mayor cumplimiento voluntario de las obligaciones tributarias.

Recomendaciones para las empresas

Ante la entrada en vigencia de esta Resolución recomendamos:

- Implementar controles internos para detectar oportunamente errores de facturación.

- Revisar periódicamente el Registro de Compras y Ventas.

- Conservar toda la documentación comercial que respalde las operaciones.

- Analizar, antes de presentar la solicitud, si la DDJJ del período ya fue presentada, ya que ello determinará el procedimiento aplicable.

- Elaborar solicitudes técnicamente fundamentadas y con respaldo documental suficiente.

CONAC S.R.L.

En CONAC S.R.L. brindamos asesoramiento especializado en materia tributaria, contable y empresarial, apoyando a nuestros clientes en la correcta aplicación de la normativa vigente y en la atención de procedimientos ante la Administración Tributaria.

¿Necesitas apoyo para presentar una solicitud de anulación de Documentos Fiscales fuera de plazo o evaluar el impacto de esta nueva RND en tu empresa?

📞 70728230

🌐 www.conacsrl.com

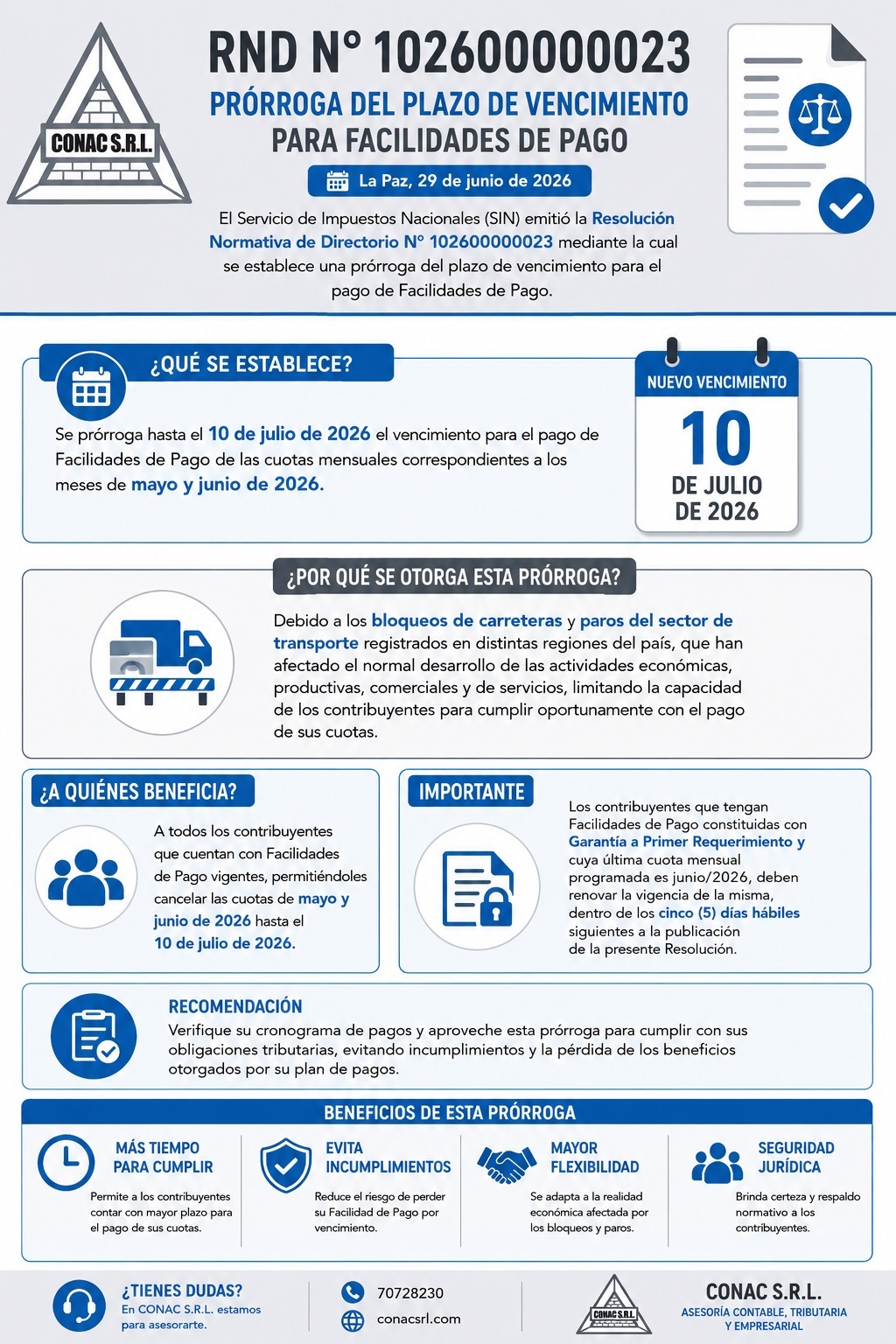

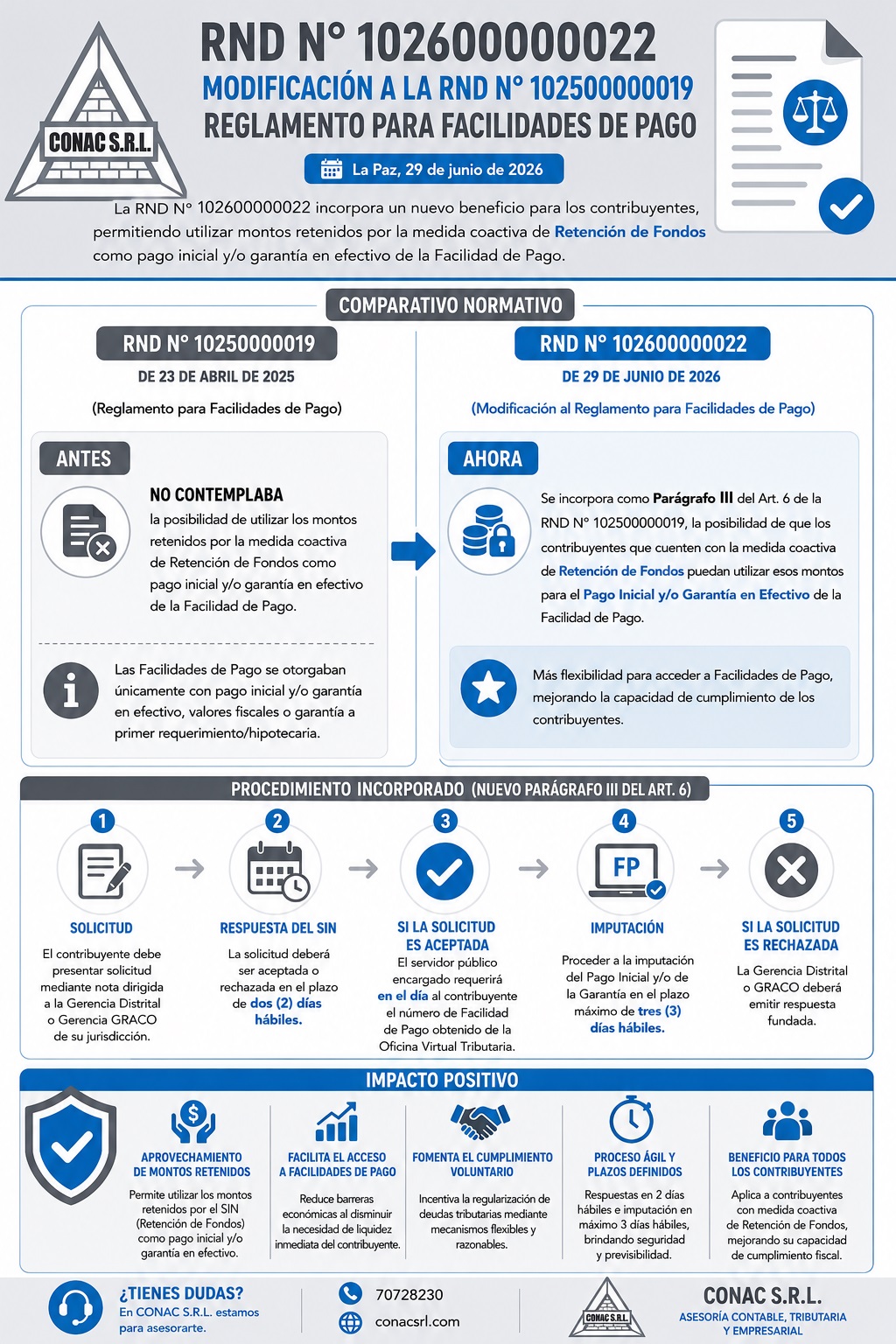

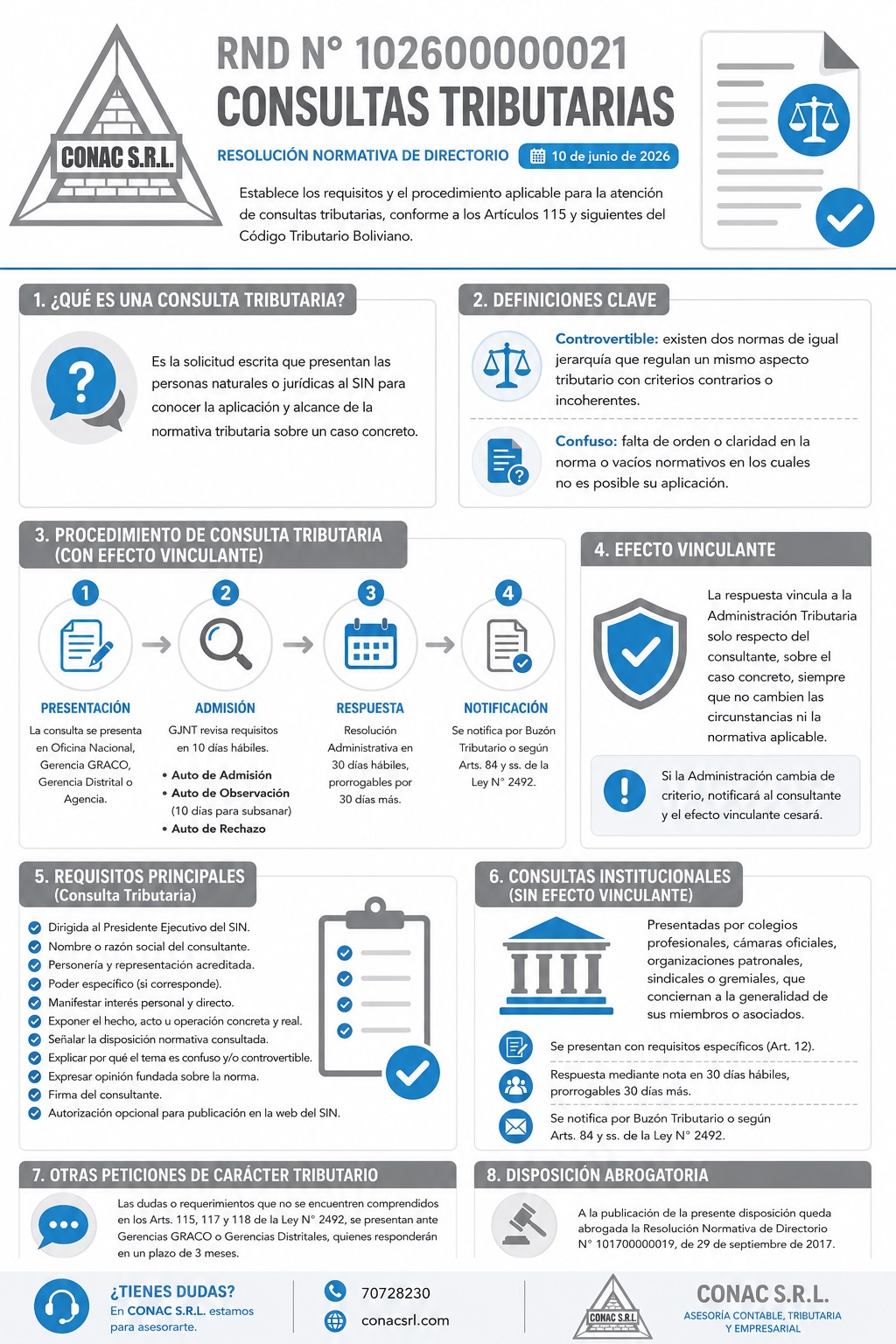

¿Qué dispone la nueva resolución?

¿Qué dispone la nueva resolución?